")

")

Passend zur Weihnachtszeit möchten wir kurz das Thema Stress aus einer anderen Perspektive vorstellen. Unsere Dozentin des Praxisseminars 4 im Bachelor-Programm, Jun.-Prof. Dr. Karina Held, beschäftigt sich seit einiger Zeit intensiv mit den Auswirkungen von Stress auf das menschliche Verhalten. Ihre Erkenntnisse fasst sie unter dem Titel „Inducing Stress in an Economist’s Lab: Anti-Social Behavior under Acute Stress“ zusammen. Hierin beleuchtet sie die Frage, wie akuter Stress sich auf die Bereitschaft zu lügen auswirkt.

Gerade die Weihnachtszeit empfinden etliche Leute als stressig – so müssen Deadlines vor der Weihnachtsfeier erreicht sein und nebenbei sollen auch noch Geschenke gefunden werden, die die des Vorjahres noch übertreffen... Ob sich das Verhalten im Beruf unter derart erschwerten Situationen ändert?

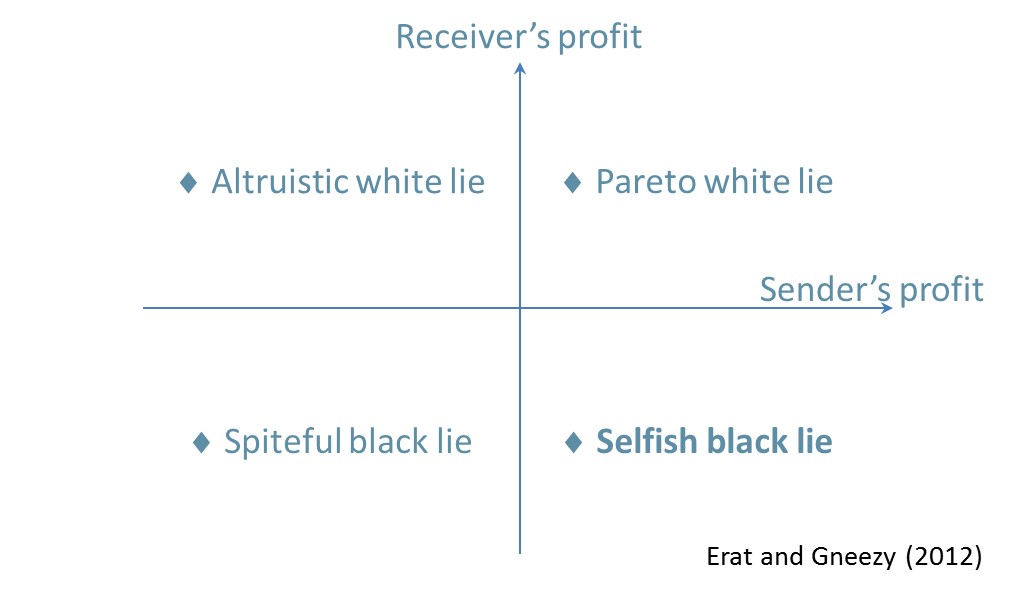

Lügen omnipräsent im privaten und auch professionellen Leben. Beim Lügen lassen sich verschiedene Arten unterscheiden, die in Abbildung 1 zu sehen sind.

In dieser Taxonomie wird zwischen dem Vorteil des Senders (Lügners) und des Empfängers (der Lüge) unterschieden. Während es durchaus Lügen geben kann, die für den Angelogenen einen Vorteil darstellen („Hmm, Tante Jette, wie im letzten Jahr schmeckt die Ziegenkäse-Crème-Brûlée wieder ausgezeichnet“), ist die wohl bekannteste Art der Lüge eine egoistische schwarze Lüge, also eine Unwahrheit, von der der Lügner profitiert und der Belogene nicht. Man kann sich diverse Situationen vorstellen, in denen egoistische Lügen im Geschäftsleben direkt zu ökonomischen Verlusten führen können. Allerdings können egoistische Lügen auch mit indirekten Kosten einhergehen. So kann es sein, dass ein Geschäftspartner dem anderen misstraut und daher Geschäftsmöglichkeiten nicht zustande kommen, die gegebenenfalls sogar alle Parteien bevorteilt hätten.

Aufgrund solcher direkter und indirekter ökonomischer Kosten, die durch schwarze Lügen entstehen können, haben Ökonomen diese Thematik intensiv erforscht. Der Fokus liegt hierbei insbesondere auf menschlichen Charakteristika oder der Ausgestaltung vertraglicher Beziehungen, die das Lügen begünstigen. Jedoch kann es gut sein, dass auch die Situation, in der eine Entscheidung getroffen wird, auf das Ergebnis einen Einfluss haben kann. Ein derartiger Einflussfaktor kann akuter Stress sein. Stress am Arbeitsplatz führt beispielsweise zu erhöhtem Krankenstand und geminderter Produktivität. Aus Daten für die USA ergibt sich, dass Stress in den letzten Jahren über alle Einkommensklassen hinweg gestiegen ist (Hyde 2017). Daher lohnt es sich zu prüfen, ob akuter Stress am Arbeitsplatz einen Einfluss auf die Absicht zu Lügen und die Absicht zu Vertrauen hat.

Bisherige Studien zeigen, dass Stress eher dazu führt, dass wir uns prosozialer verhalten (Youssef et al. 2012, Starcke et al. 2012, Singer et al. 2017) und eher vertrauensvoller sind (Van Dawans et al. 2012), da wir uns weniger auf kognitive Bewertungen bei Entscheidungen verlassen und eher der ersten Intuition vertrauen, die uns sagt, was moralisch richtig ist.

Inwieweit nun ein Zusammenhang zwischen unserem Lügenverhalten und Stress besteht, wurde in Experimenten im MaXLab mittels Cortisol-Messung untersucht. Cortisol gilt generell als bester Indikator dafür, die biologische Reaktion auf psychosozialen Stress zu erfassen. Psychologen haben die Stressforschung mittlerweile stark vorangetrieben. Sie nutzen den Trier Social Stress Test (TSST, Kirschbaum et. al. 1993) um den Cortisol-Spiegel in die Höhe zu treiben und somit akuten Stress auszulösen. Dieser entsteht beispielsweise dann, wenn die Gefahr einer negativen Beurteilung durch Andere besteht (z. B. Lampenfieber oder Vorstellungsgespräche). In Anlehnung an den TSST haben wir die Probanden im MaXLab gebeten, innerhalb von zwei Minuten zu erklären, warum sie über analytisches Denkvermögen verfügen. Diese Argumentation wurde dann aufgenommen und einer anderen Gruppe (Kontrollgruppe) Teilnehmer zur Beurteilung vorgelegt. Währenddessen wurden Cortisolproben (Speichelprobe) aller Teilnehmer genommen. Die Auszahlung der Experimentalgruppe im Labor hing dann von der Bewertung der Kontrollgruppe ab. Die Kontrollgruppenauszahlung dagegen hing von der Differenz der individuellen Bewertung im Vergleich zur Medianbewertung ab. Es zeigte sich eine starke Stressreaktion lediglich bei den Teilnehmern, die die Aufnahmen über ihr analytisches Denkvermögen gemacht haben. Der Aufbau des Experiments eignete sich also wunderbar um eine gestresste und eine ungestresste Gruppe im Labor zu erzeugen.

Der zweite Test war dann der Lügen-Test. Dazu wurden die Probanden zufällig paarweise zu Zweiergruppen zusammengefasst, nachdem sie den Stresstest durchlaufen haben. Jeweils eine Person war der First Mover, die zweite Person der Second Mover. Jedem Paar wurde zufällig eine Zahl zwischen 1 und 6 zugeteilt. Der First Mover sollte dann der zweiten Person sagen, welche Zahl sie erhalten haben. Dabei galt: je höher die kommunizierte Zahl, desto höher die Auszahlung des First Movers. Es gab also einen konkreten Anreiz eine egoistische Lüge zu senden. Der Second Mover sollte dann entscheiden, ob er der Nachricht glaubt oder nicht. Die Auszahlung des Zweiten hing davon ab, ob er der Entscheidung folgte und diese ein Lüge enthielt. Belogene Teilnehmer erhielten keine Auszahlung in der Runde – eine egoistische Lüge schadete also dem Second Mover, während der First Mover davon profitierte.

Anhand des Verhaltens der First Mover sehen wir, dass Lügen mit moralischen Kosten einhergeht, d. h. die bewusste Entscheidung durch eine Lüge einer anderen Person zu schaden, wird nicht leichtfällig getroffen. So beobachten wir etliche Teilnehmer, die nie eine Lüge berichten. Jedoch zeigen die Ergebnisse auch, dass es durchaus Teilnehmer gibt, denen das Eigenwohl eher am Herzen liegt als das Gemeinwohl. Diese Teilnehmer lügen. Zusätzlich sehen wir, dass akut gestresste Teilnehmer signifikant seltener lügen als ungestresste Teilnehmer. Dies bedeutet im Rahmen des Experiments, dass gestresste Teilnehmer oft auf individuelle Auszahlungsmaximierung verzichteten, um dem Second Mover nicht zu schaden. Wir finden also, dass akuter Stress die Wahrscheinlichkeit zu lügen senkt. Wir sehen allerdings auch, dass Stress keinen Einfluss auf die Größe der Lüge hat, die ein Teilnehmer erzählt. Das heißt also, dass gestresste Teilnehmer, die sich entscheiden zu lügen, genauso große (oder auch kleine) Lügen erzählen, wie ungestresste Teilnehmer.

Der Aufbau des Experiments ermöglichte es außerdem, dass Vertrauensverhalten der Second Mover zu prüfen. Hier zeigte sich, dass die gestressten Zweiten etwas weniger vertrauen als die ungestressten Zweiten. Auch wenn dieser Effekt nicht groß ist, bewirkt er doch, dass die gestressten Zweiten signifikant weniger im Experiment verdienen als die ungestressten Second Mover. Dies bedeutet, dass den Second Movern aufgrund des Stresses kurzfristige Auszahlungschancen entgehen. Hier sehen wir also, dass Stress indirekte negative Kosten verursachen kann.

Was sagt uns das jetzt für die Vorweihnachtszeit? Besser nicht im Stress auf die Frage nach dem Weihnachtsgeschenk antworten ;-) Sie könnten versehentlich die Überraschung vorzeitig lüften. Andersherum könnten Sie jedoch Glück haben und Ihrem gestressten Gegenüber die ein oder andere Wahrheit entlocken.

Jun.-Prof. Dr. Karina Held, Juniorprofessorin für Experimentelle Wirtschaftsforschung, Fakultät für Wirtschaftswissenschaft der Otto-von-Guericke-Universität Magdeburg, Tel.: 0391 67-18801, E-Mail: